Public Provident Fund: લાંબા ગાળાના સુરક્ષિત રોકાણ માટે Public Provident Fund સૌથી લોકપ્રિય યોજનાઓમાંની એક છે. સરકાર દ્વારા સમર્થિત આ યોજના સ્થિર વ્યાજદર, ટેક્સ લાભ અને ચક્રવૃદ્ધિ વ્યાજના ફાયદા આપે છે. યોગ્ય આયોજન સાથે તમે સમયગાળા દરમિયાન ₹30 લાખથી વધુનું કોર્પસ બનાવી શકો છો.

PPF કેવી રીતે કામ કરે છે અને વ્યાજ કેવી રીતે મળે છે

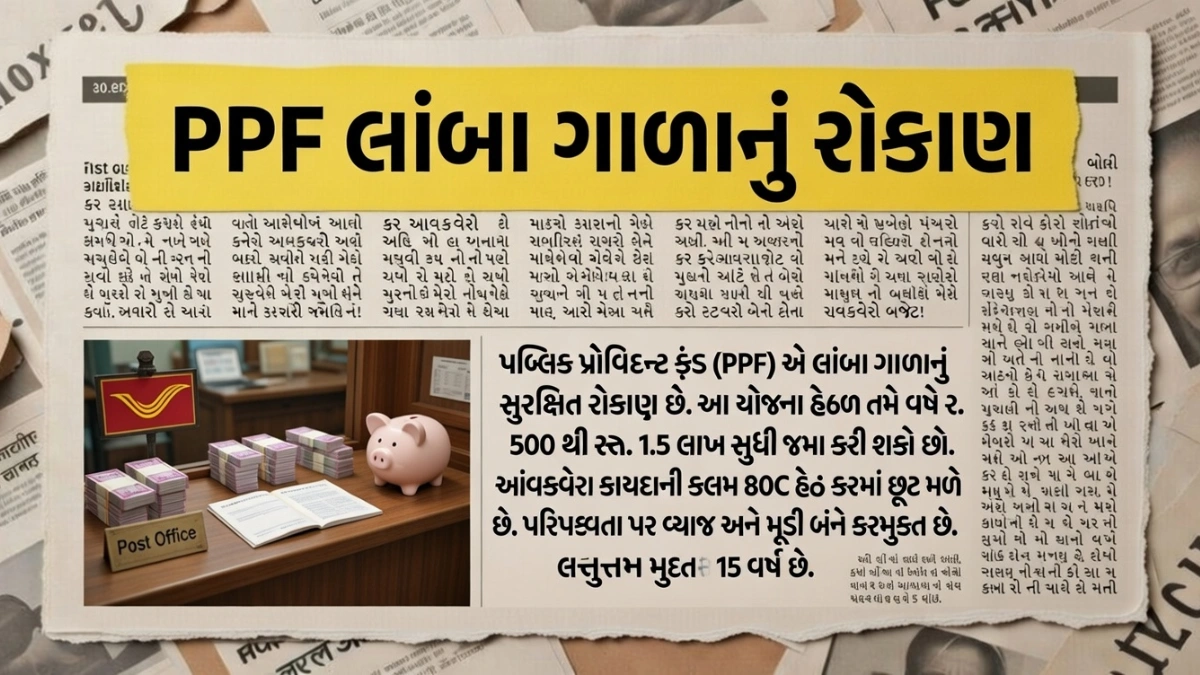

PPF ખાતું 15 વર્ષની લોક-ઇન અવધિ સાથે આવે છે, જેને પછી 5-5 વર્ષ માટે વધારી શકાય છે. દર વર્ષે ન્યૂનતમ અને મહત્તમ મર્યાદા મુજબ રકમ જમા કરી શકાય છે. વ્યાજ સરકાર દ્વારા ત્રિમાસિક જાહેર થાય છે અને વાર્ષિક ચક્રવૃદ્ધિ આધારે ખાતામાં ઉમેરાય છે. ચક્રવૃદ્ધિ વ્યાજના કારણે લાંબા ગાળે રોકાણ ઝડપથી વધે છે.

₹30 લાખથી વધુ મેળવવા માટે કેટલી અવધિ જોઈએ

જો કોઈ રોકાણકાર દર વર્ષે મહત્તમ મર્યાદા મુજબ નિયમિત રોકાણ કરે અને વર્તમાન વ્યાજદર આશરે 7% થી 8% વચ્ચે માનીએ, તો 15 વર્ષની મૂળ અવધિ પૂર્ણ થયા પછી રકમ નોંધપાત્ર બને છે. જો ખાતું વધુ 5 વર્ષ માટે વધારવામાં આવે અને રોકાણ ચાલુ રાખવામાં આવે, તો 20 વર્ષ કે તેથી વધુ સમયગાળામાં ₹30 લાખથી વધુનું ફંડ બનાવવું શક્ય બની શકે છે. ચોક્કસ રકમ વ્યાજદર અને રોકાણની નિયમિતતા પર આધારિત રહેશે.

ટેક્સ લાભ અને સુરક્ષા

PPFમાં રોકાણ પર આવકવેરા અધિનિયમની કલમ 80C હેઠળ ટેક્સ છૂટ મળે છે. મળતું વ્યાજ અને પરિપક્વતા રકમ પણ ટેક્સ ફ્રી હોય છે. આથી તે EEE કેટેગરીની સુરક્ષિત યોજના ગણાય છે.

રોકાણ શરૂ કરવા માટે શું કરવું

બેંક અથવા પોસ્ટ ઓફિસમાં PPF ખાતું ખોલી શકાય છે. આધાર, પાન કાર્ડ અને જરૂરી KYC દસ્તાવેજો સાથે અરજી કરી શકાય છે. નિયમિત રીતે દર વર્ષે રોકાણ કરવાથી લાંબા ગાળે મોટું ફંડ તૈયાર થાય છે.

Conclusion: PPFમાં નિયમિત અને લાંબા ગાળાનું રોકાણ કરીને ₹30 લાખથી વધુનું કોર્પસ બનાવવું શક્ય છે. ચક્રવૃદ્ધિ વ્યાજ અને ટેક્સ લાભના કારણે આ યોજના નાણાકીય સુરક્ષા માટે ઉત્તમ વિકલ્પ છે. યોગ્ય સમયગાળો અને નિયમિતતા જ સફળતાની કી છે.

Disclaimer: આ લેખ સામાન્ય માહિતી માટે તૈયાર કરવામાં આવ્યો છે. રોકાણ કરતા પહેલાં સત્તાવાર વ્યાજદર અને નિયમોની પુષ્ટિ કરો અથવા નાણાકીય સલાહકારની સલાહ લો.